決算月の決め方について

税理士法人PLUS-ONEの清水です。

おかげさまで確定申告が無事に終わりました。

これから3月決算5月申告の業務で再び繁忙期を迎えます。

最近、お客様と面談していて

「決算月は税理士さんの繁忙期をずらして設定しました。」

という話を聞くようになりました。

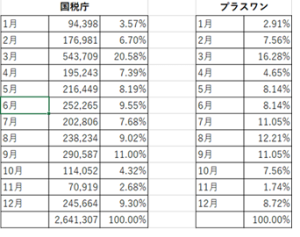

そこで法人の決算月について、国税庁が20年以上前に出した統計資料と、

プラスワンのお客様の決算月を比べてみました。

全体的な傾向は変わらず、3月と9月が多いですが、

プラスワンのお客様では7,8月決算のお客様が少し増えているようです。

決算月は自由に決めることができますが、下記のような決め方があります。

①自社の繁忙期を避ける

決算時は棚卸業務や資料整理など通常業務とは別に事務仕事が増えます。

自社の繁忙期は避けた方が良いと考えます。

②資金繰りで考える

決算月の2か月後には申告と納税があります。

閑散期に決算月を設定しても、納税の時期と重なるので資金繰りには注意が必要です。

また、賞与が支給される夏と冬も資金繰りが圧迫されやすいです。

③会計年度や法改正等を考えて決める

例えば法律の改正が影響するような業種については、会計年度に合わせた

3月決算にするか、改正を織り込んだ事業計画を作成するために、

5月決算か6月決算にするなど業種や経営計画の立て方で決めてもいいかもしれません。

寒さが和らいで花粉がつらい季節となりました。

季節の変わり目なのでお身体に気を付けてお過ごしください。

何かお困りのことがありましたら、お気軽に事務所までご連絡ください。